Cosa faranno nei prossimi mesi le banche riguardo i tassi dei mutui e prestiti? Ecco i dati appena pubblicati e le opinioni degli esperti del settore.

L’alta inflazione registrata nel 2023 è dovuta soprattutto all’esplosione dei costi energetici, che nel 2022 hanno registrato secondo l’ISTAT l’incredibile media del +70%. Le motivazioni dietro un’oscillazione così importante dei prezzi sono da ricercare nel progetto di Transizione Energetica varato dall’Unione Europea.

Piuttosto che firmare contratti a lungo termine e con prezzi calmierati e fissi, si è preferito rivolgersi ai mercati ed ai prezzi spot. Il motivo di questa decisione è la volontà di passare il più velocemente possibili a fonti di energia rinnovabile. Questa transizione si è rivelata più complicata del previsto, e la UE è rimasta vittima della speculazione sui mercati.

Mutui e prestiti, cosa faranno le banche nei prossimi mesi

Con il dichiarato obiettivo di tenere sotto controllo l’inflazione, sia la Fed che la BCE hanno dichiarato che continueranno ad alzare i tassi di interesse. Jerome Powell ha anche specificato che c’è ancora un ampio margine per continuare ad alzare i tassi. Questo ha un grosso impatto su chi ha sottoscritto o vuole sottoscrivere prestiti o mutui a tasso varabile.

I prestiti e mutui a tasso variabile offerti dalle banche, infatti, sono nella maggioranza dei casi agganciati all’Eurobor 3 mesi. Si tratta di un tasso medio di interesse che dal 1999 viene fissato basandosi sulle quotazioni con cui un gruppo di istituti bancari si scambiano denaro nelle operazioni interbancarie dell’area Euro.

È il caso di chiedere una surroga o rinegoziazione del mutuo?

Chi ha già contratto prima del 2022 dei mutui o prestiti a tasso variabile ha visto aumentare significativamente l’importo della rata. Il Decreto Bersani ha messo a disposizione l’istituto della surroga o della rinegoziazione dei mutui con le banche. Prima di fare una scelta così importante, però, bisogna capire l’andamento dell’inflazione.

Dal momento che l’attuale inflazione e la debolezza della moneta euro sono determinati dall’alta inflazione in ambito energetico, si spera che la repentina diminuzione dei prezzi di gennaio possa segnare il raggiungimento del picco massimo. In tal senso si era anche espresso il Commissario europeo all’Economia, Paolo Gentiloni.

Perchè l’andamento dell’inflazione è importante: gli scenari dei prossimi mesi

In assenza di ulteriori shock economici, oltre alla probabilità della risoluzione del conflitto in Ucraina, l’inflazione potrebbe lentamente tornare a scendere. Questo non significa che i prezzi diminuiranno, ma piuttosto continueranno a crescere più lievemente. In questo scenario, chi ha mutui e prestiti a tasso variabile, potrebbe tenere il suo finanziamento.

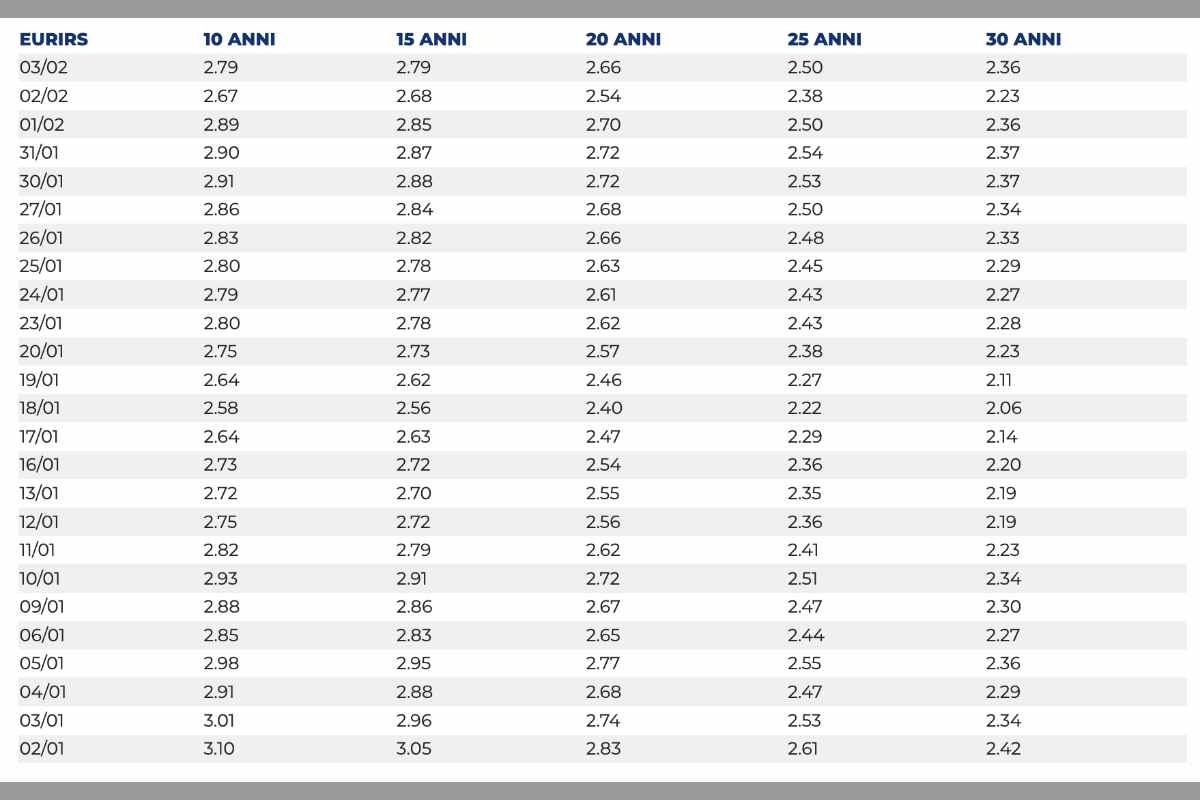

A supporto di tale ipotesi ci sono anche i dati EURIRS, con i quali di solito le banche calcolano i mutui e prestiti a tasso fisso. Al contrario dell’Euribor 3 mesi, i valori di EURIRS hanno iniziato a scendere in maniera più marcata. Non bisogna però sottovalutare i diversi scenari geopolitici con i paesi BRICS+, come ad esempio la Cina.