La legge di bilancio 2023 ha previsto la possibilità di rinegoziazione del mutuo. Ci sono però alcune rigide condizioni da rispettare: ecco tutti i dettagli.

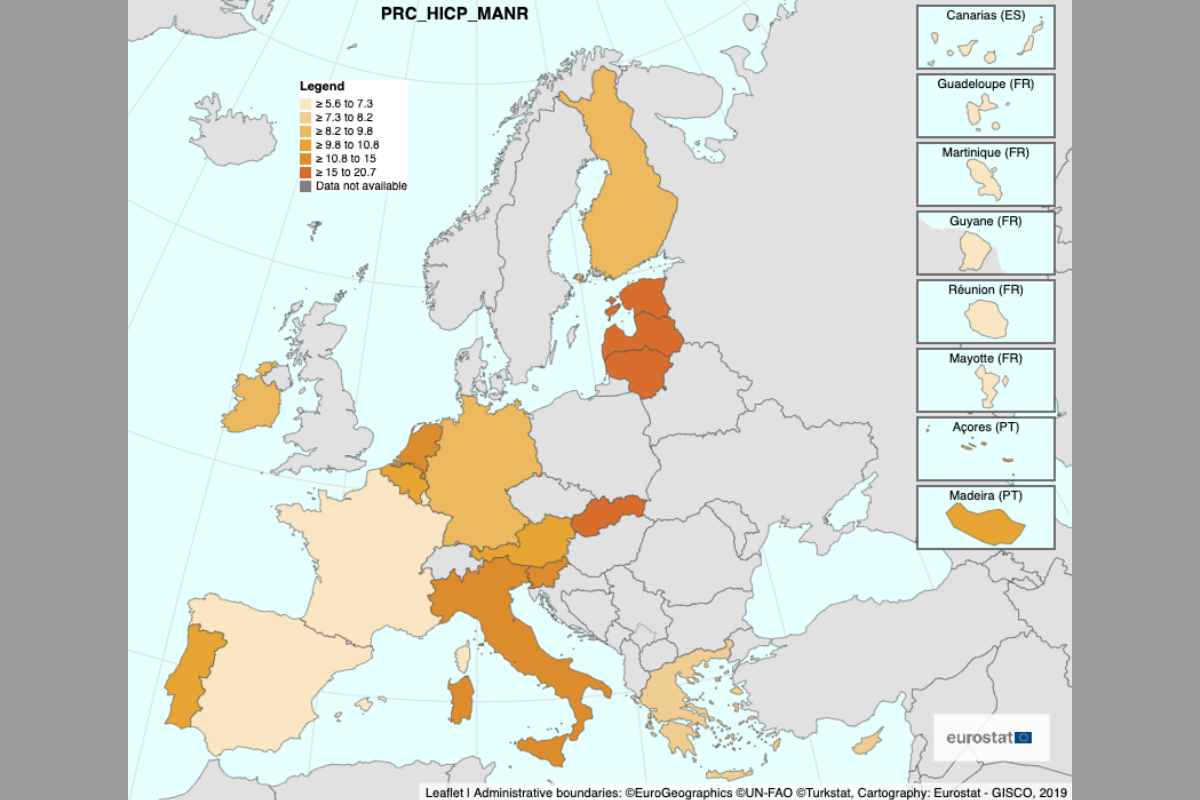

Secondo le proiezioni della BCE, l’inflazione si manterrà sopra l’obiettivo del 2% per un periodo di tempo molto lungo. I dati Eurostat riportano un’inflazione media dell’8,4% in UE nel 2022. Grazie al calo del prezzo dell’energia, le previsioni del 2023 sono in calo al 6,3%. Questo significa che i prezzi continueranno ad aumentare, anche se più lentamente.

Per chi ha un mutuo a tasso variabile è fondamentale capire se l’inflazione continuerà ad crescere significativamente anche nel 2023. Il calo del prezzo dell’energia fa ben sperare, ma Zoltan Poszar della Credit Suisse ha avvertito nei suoi editoriali che ci potrebbero essere altri shock economici in arrivo che manterranno alta l’inflazione.

Rinegoziazione del mutuo, le condizioni per il 2023

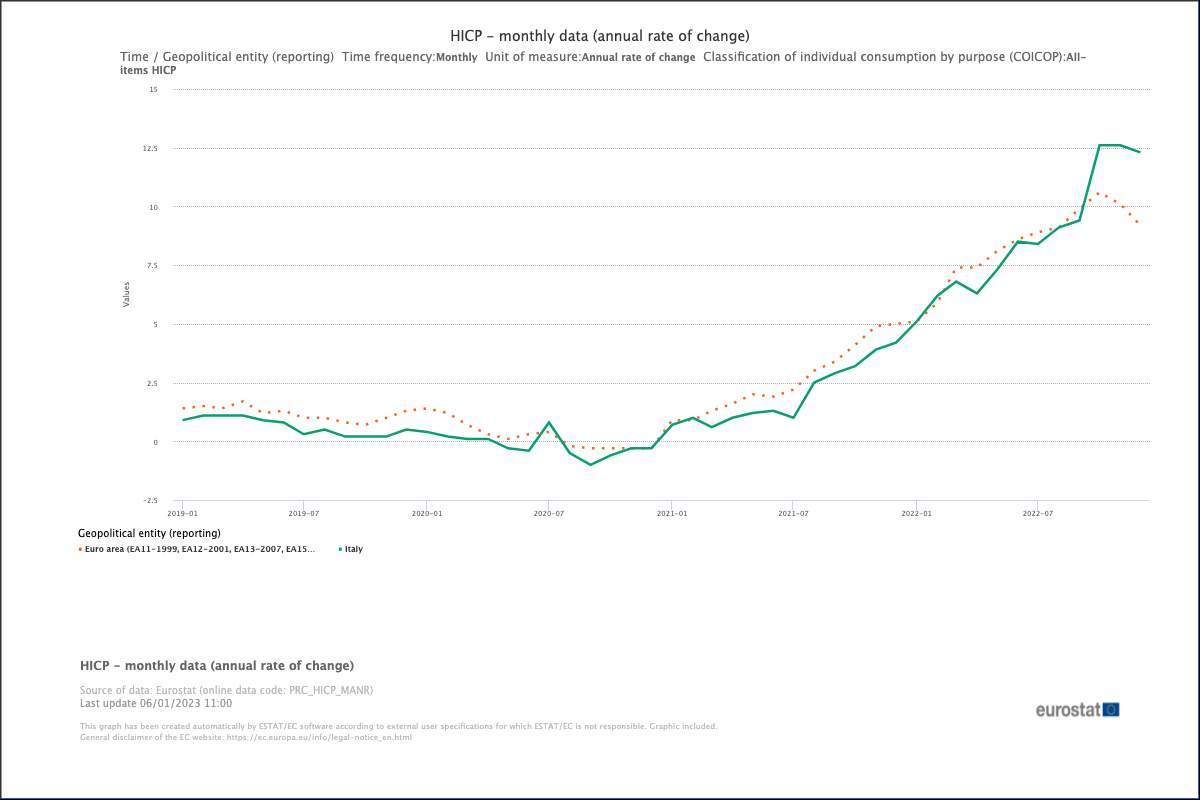

Nel 2022 il repentino innalzamento dell’inflazione, che in Italia non era così alta dal 1983, ha messo a dura prova chi aveva aperto un mutuo a tasso variabile. La legge di bilancio 2023 ha deciso di prevedere la possibilità di rinegoziare il mutuo con la banca, stabilendo una serie di requisiti molto stringenti che il richiedente deve soddisfare pienamente.

La rinegoziazione del mutuo può essere richiesta alla banca fino al 31 dicembre 2023. La data di stipula deve essere precedente al primo gennaio di quest’anno, e l’importo originario per cui si è richiesto il mutuo non deve superare i 200.000 euro. Il reddito ISEE del richiedente non deve essere inoltre superiore ai 35.000 euro.

La surroga ed il prestito sono le alternative: attenzione alle condizioni

Ci sono anche due ulteriori condizioni che i richiedenti della negoziazione del mutuo devono rispettare. Non ci deve essere nessun ritardo nelle rate, fatta salva la condizione in cui ci siano degli accordi specifici fra le parti. Il tasso e la rata devono essere variabili per tutta la durata del contratto. Se non si rispettano i requisiti, si hanno due alternative.

Si può provare a chiedere una surroga alla propria banca o ad altri istituti disponibili a concederla. Se l’importo che rimane da versare è contenuto, si può optare per un prestito. Occorre fare attenzione alle alternative che può proporre la banca. Il mutuo a rata fissa e tasso variabile, ad esempio, rischia di far crescere esponenzialmente la durata del prestito.