Quali sanzioni rischiano gli evasori fiscali? Come variano in base all’ammontare dell’evasione delle tasse?

Le leggi attualmente in vigore prevedono due tipi di sanzioni per gli evasori fiscali. Per chi risulta evasore tra i 5mila e i 20mila euro sono previste sanzioni più leggere, queste si calcolano in percentuale in base alla gravità dell’evasione commessa. Vi sono poi sanzioni più pesanti per le evasioni più gravi.

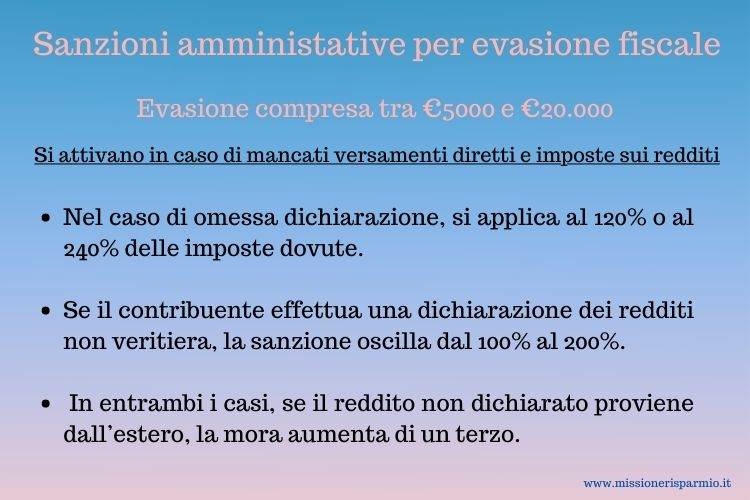

Sanzioni per evasori di tasse per un ammontare tra i 5mila e i 20mila euro

Chi rientra in questo caso è soggetto a sanzioni pecuniarie e amministrative che cambiano a seconda dell’entità del reato commesso. Tali sanzioni si attivano in caso di mancati versamenti diretti e imposte sui redditi. Quindi, esse possono colpire chi non paga: Imu, bollo auto, Iva e Irpef per importi minimi. Inoltre, si sanziona chi si fa pagare in nero dai clienti (cioè, senza emettere fattura o scontrino) e chi non dichiara redditi per guadagni minimi.

Un contribuente che non presenta la dichiarazione omette dei redditi percepiti e se evade le tasse per 5mila-20mila euro all’anno rischia le seguenti sanzioni amministrative:

Le sanzioni penali

I €20.000 sono considerati la cosiddetta soglia di punibilità. Chi evade il fisco oltre quella soglia può incorrere a sanzioni che ricadono nell’ambito penale. Secondo le leggi in vigore il penale scatta per omessa presentazione della dichiarazione dei redditi, o a causa dell’inadempimento, o in caso d’imposta evasa (imposte sui redditi o Iva) e se le ritenute non versate superano i 50mila euro, intesa per singola imposta e per ogni singolo periodo d’imposta.

Quanto sono pesanti queste sanzioni?

- Per dichiarazione fraudolenta, falsificazione della dichiarazione dei redditi o dell’Iva ottenuta con l’inserimento di elementi passivi fittizi (false fatture) o alterazioni delle fatture contabili, quando i redditi non dichiarati superano il 5% del totale o superano gli 1,5 milioni di euro o quando l’imposta evasa supera i 30 mila euro, si prevede la reclusione da 1 a 6 anni.

- per omessa dichiarazione, la reclusione va da 1 a 3 anni.

- Per emissione di fatture false per permettere a terzi l’evasione dell’imposta sui redditi o dell’Iva, per cui si va dai 6 mesi agli 8 anni di reclusione;.

- Per occultamento o distruzione di documenti contabili, la reclusione va dai 6 mesi ai 5 anni.

- Per omesso versamento di ritenute per importi superiori a 150 mila euro per ogni periodo d’imposta, è prevista infine la reclusione da 6 mesi a 2 anni.

Francesca Staropoli