Le banche sono ad un passo dal fallimento? Ecco cosa sta succedendo e cosa si può fare per proteggere i propri risparmi sui conti correnti.

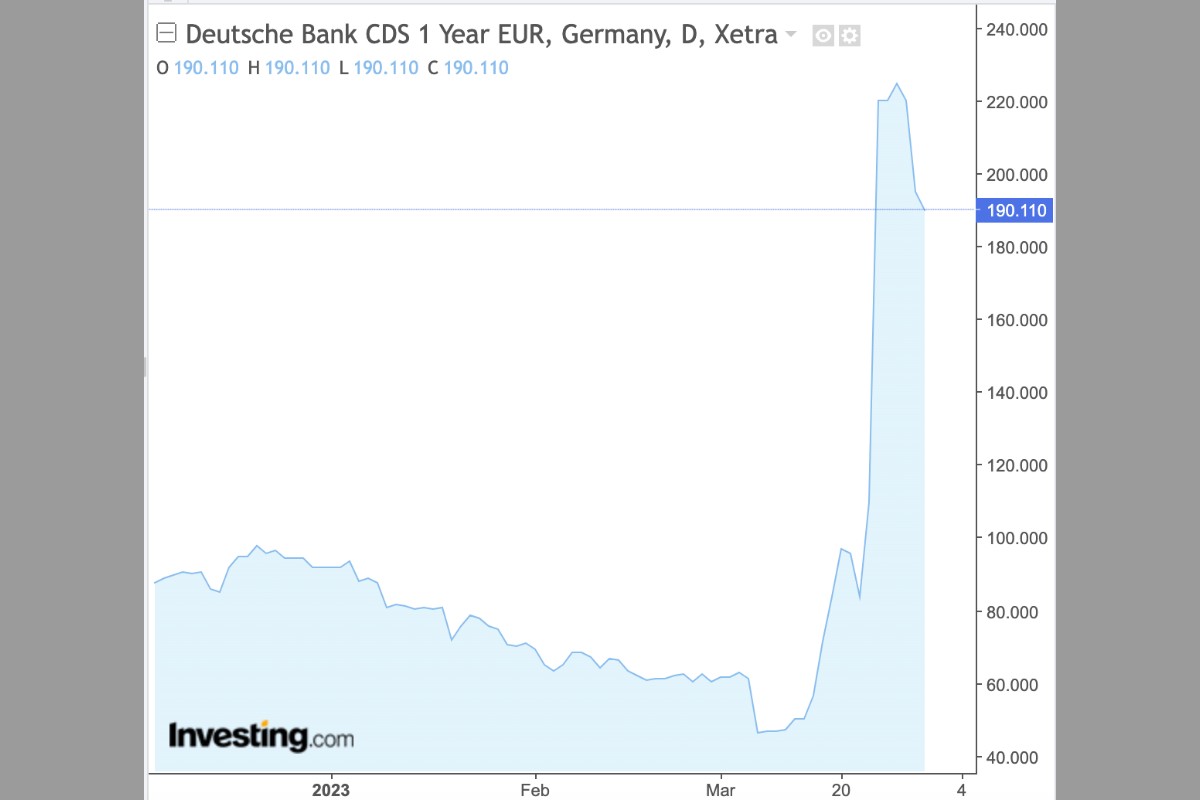

A marzo sono fallite ben 5 banche nel giro di pochi giorni. Se la Silicon Valley Bank, Silvergate, Signature Bank e First Republic erano banche statunitensi di medie dimensioni, per quanto riguarda Credit Suisse è stato l’intervento tempestivo della Banca Nazionale Svizzera ad evitare il peggio, grazie ad una garanzia di ben 109 miliardi di franchi svizzeri.

Era dal 2008, quando la crisi dei mutui americani subprime aveva raggiunto l’Europa, che non si parlava più di così tanti fallimenti bancari in pochi giorni. Questa volta, però, la crisi di liquidità si preannuncerebbe più preoccupante. Il continuo innalzamento dei tassi di interesse abbasserebbe infatti il prezzo dei titoli obbligazionari, mettendo in crisi le banche.

Banche ad un passo dal fallimento, come proteggersi

La Banca Centrale Europea si trova in un momento molto delicato. Se come annunciato si continueranno ad alzare i tassi di interesse fino al raggiungimento dell’obiettivo del 2% di inflazione annua, ci potranno essere nuovi problemi di liquidità bancaria. Se dovessero invece fermare questo processo, l’inflazione potrebbe andare fuori controllo.

Cosa fare dunque per evitare di rimanere coinvolti in un eventuale fallimento delle banche? Bisogna sapere che in Italia ogni istituto di credito è obbligato ad aderire al Fondo interbancario di tutela dei depositi ed al Fondo di garanzia dei depositi del credito cooperativo. Entrambi gli istituti intervengono in caso di fallimento bancario.

Cosa bisogna sapere riguardo la giacenza sul conto corrente

Non tutte le giacenze sui conti correnti sono da considerare come “salve” in caso di un fallimento bancario. Il Fondo interbancario di tutela dei depositi, infatti, provvederà a restituire gli importi dei depositi su conti correnti fino a 100.000 euro. Per chi dovesse avere un importo superiore in banca sullo stesso conto, non c’è garanzia di recupero.

Per questo motivo, sarebbe più prudente non tenere tutti i soldi sullo stesso conto corrente. La garanzia fino a 100.000 euro, infatti, non è da intendersi a persona, ma per ciascun rapporto aperto con la banca. Ad esempio, se un patrimonio di 150.000 euro fosse suddiviso su due conti diversi, in caso di fallimento si recupererebbe l’intero importo.

Ecco cosa succede alle rate del mutuo quando fallisce la propria banca

Un altro modo per poter differenziare il proprio rischio riguardo i fallimenti delle banche può essere quello di aprire conti correnti in paesi diversi. Si può inoltre decidere di tenere con sè una quantità leggermente superiore alla norma di contanti, oppure valutare se è il caso di comprare qualche moneta in oro o argento da un rivenditore autorizzato da Bankitalia.

Chi avesse sottoscritto un mutuo bancario non avrebbe motivo di preoccuparsi in caso di fallimento della propria banca. Solitamente infatti, l’istituto di credito viene acquisto da un’altra banca. Ci si troverà quindi a dover corrispondere le rate del mutuo al nuovo istituto di credito, mantenendo le stesse condizioni pattuite al momento della stipula.

*Disclaimer: Le informazioni contenute in questo articolo non costituiscono sollecitazione al pubblico risparmio e non sono volte a promuovere alcuna forma di investimento o commercio, né a promuovere o collocare strumenti finanziari o servizi di investimento o prodotti/servizi bancari/finanziari.